Perspectivas del sector agrícola

Los precios de los productos de la agricultura se proyectan hacia la baja

Entre el año 2003 y 2005, el precio mundial de las materias primas muestra una tendencia al alza, según el índice de precios del Fondo Monetario Internacional. Seguido de este período de tiempo, se puede observar que, a partir de 2008, se observa una caída de precios con un repunte hasta 2011.

Sin embargo, se presenta una caída hasta 2015 y se puede esperar que, según las proyecciones, se mantenga el mismo trayecto y esto acentúe el declive que no va a permitir que se recuperen los valores del año 2007, y exista un posible estancamiento del índice de precios con leves aumentos durante 2016. Esto corresponde a una amplia oferta, aunque en el caso de las materias industriales se debe a la disminución de la demanda de China y al crecimiento moderado de los mercados emergentes. (Gráfica 1)

El Banco Mundial indica que existen implicaciones para este comportamiento en los precios, como es el golpe limitado del fenómeno El Niño, cuyo impacto fue más local que global, debido a que los mercados de materias primas están bien suplidos y no tendría una repercusión fuerte en el mercado global, más que todo se espera que afecte a los mercados del este asiático como Indonesia, Malasia y Tailandia.

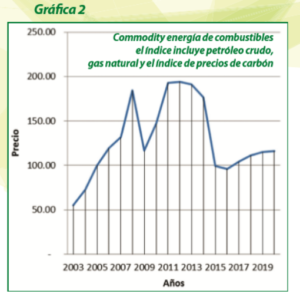

En el momento que les levanten las sanciones podría ocasionar un impacto en la oferta mundial de petróleo y gas natural. El promedio de precios de energía, según el índice de precios energéticos del Banco Mundial, ha disminuido un 17% en el último trimestre, además de que se espera una demanda más débil con una oferta continua.Así también, el nuevo acuerdo nuclear con Irán podría permitir que su reserva de 40 millones de barriles se ponga a disposición del mercado global (que representaría un 9.3% del total mundial).Por lo tanto, los precios de los productos derivados de la agricultura también se proyectan hacia la baja. Además se prevé un gran nivel de stock de granos. El mayor declive en los precios lo reciben los aceites, las comidas y las bebidas, mientras que se espera la contracción de los fertilizantes debido a la poca demanda y al exceso de capacidad derivada de los precios elevados anteriores. (Gráfica 2)

El precio del carbón y gas natural también ha mostrado tendencia a la baja, debido al exceso de oferta. La demanda de petróleo sigue siendo fuerte en Estados Unidos y China, especialmente para el consumo de gasolina. El combustible, debido a los precios bajos, se espera que aumente su demanda especialmente en India, China y Estados Unidos.

Con respecto al precio del carbón, el índice de precios del Banco Mundial también muestra una disminución con una baja demanda, altos niveles de stock y un superávit de oferta, todo se debe a la caída de importaciones de China, el mayor consumidor de carbón.

Esto se puede explicar con la disminución de la actividad industrial, existe un mayor uso de tecnologías alternativas de energía como las hidroeléctricas y se ha comenzado a restringir la importación de carbón de baja calidad, según el portal de estadísticas nacionales de China. Es así como se da un cambio de enfoque en su matriz energética, lo que desincentiva la importación de Carbón, además de que existe una competencia de gas natural debido a los precios bajos y a una gran penetración de energía renovable. El precio del gas natural en los mercados principales de Estados Unidos, Europa y Japón se mantiene en superávit con una baja demanda. En el sector europeo, los precios muestran una tendencia a la baja, debido a la falta de competencia del gas en la generación de energía, en conjunto con los precios bajos del petróleo. Según Eurostat, los precios de gas permanecerán estables sin aumento y con una demanda moderada.

Precios en Guatemala y Centroamérica

Después de varios años de crecimiento acelerado en los precios de las materias primas, ahora se está presenciando una menor demanda que puede llegar a ser un factor importante para los exportadores de materias primas de Latinoamérica. Al comparar los productos más relevantes de cada conglomerado de industrias con respecto al índice de precios mundial, los índices de precios no muestran una apreciación para las proyecciones de 2016 a 2020.

El promedio del índice de precio de todas las materias primas tiene un comportamiento similar, en donde no se espera un aumento de precio. Hasta abril de 2015, la variación del IPC regional en Centroamérica fue del 0.4%, lo que demuestra una disminución de 1.5%, con datos de abril de 2014, un signo de desaceleración en el crecimiento de los precios.

Según la SIECA, solamente Nicaragua y Guatemala no han mostrado una desaceleración en el crecimiento de los precios, mientras que en El Salvador y Panamá han registrado variaciones negativas. Es importante mencionar que, el índice de precios del petróleo en Guatemala ha mantenido sus valores mínimos en los últimos seis años. El precio internacional, en enero 2015, era de US$47.33, un 50.11% menor que en enero de 2014, y un 20.17% menor al precio de diciembre 2014, según datos del INE. Por lo tanto, Centroamérica no muestra señales de un aumento de precios en sus materias primas y en el IPC.

Volumen de exportación de Guatemala y Centroamérica

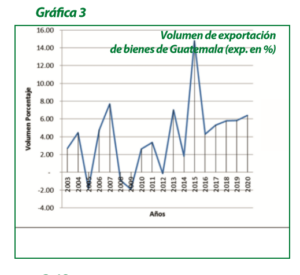

El Banco de Guatemala presenta una estructura de exportación en donde el 14.45% del volumen de exportación es producto de industrias extractivas, el 25.13% de industrias agropecuarias y el 60.42% de industrias manufactureras. En términos monetarios, esto es equivalente a 8 mil millones de USD.( Gráfica 3)

Las exportaciones de Guatemala muestran que se tuvo una tendencia a la baja en el año 2014, que siguió con un repunte durante 2015. Las proyecciones del Fondo Monetario Internacional para los años posteriores a 2016 muestran una tendencia al estancamiento, que acompañado de precios a la baja de las materias primas, puede significar un panorama no favorable para el mercado de exportación de agricultura guatemalteco y centroamericano. Esto implica un claro impacto a la estructura de exportación, en donde la tendencia de crecimiento todavía está demasiado lejos del rendimiento del período de 2004 a 2006. (Gráfica 4)

Nery Fernando Guzmán

Nicholas Virzi

Colaboradores

Revista GERENCIA

editorialgerencia@agg.org.gt

Con información de:

EUROSTAT, INE, SIECA y

National Bureau of Stadistics of China