1HhpHuXpGWYMnhi7tLg5BKwhpKG6B9MDa

Las letras son un ejemplo de un código para hacer transacciones con dinero que está fuera del alcance del Estado

El sistema monetario permite satisfacer las necesidades a través del intercambio de un bien o servicio a cambio de un número en papel. De esta manera, “el proveedor de bienes y servicios queda conforme con la cantidad recibida de papel, sabiendo que sirve para poder utilizarlo en intercambiar nuevas necesidades y la persona utiliza este bien o servicio para la obtención de sus requerimientos”.

El dinero virtual es un tipo de dinero digital no regulado que emiten y controlan sus creadores.

El dinero virtual es un tipo de dinero digital no regulado que emiten y controlan sus creadores.

El dinero virtual es un tipo de dinero digital no regulado que emiten y controlan sus creadores.El uso de dinero en efectivo ha dado paso al dinero plástico, al electrónico y a la transferencia electrónica de fondos, señala Gilberto Peña en el texto Algunos aspectos de la moderna contratación comercial . Pagar por un medio electrónico es algo que en las áreas urbanas a nivel global y en Guatemala se da como algo descontado, y cada vez más las transacciones electrónicas forman parte de la rutina diaria.

El uso de dinero en efectivo ha retrocedido y se prioriza el de tarjetas de crédito, débito y transacciones en línea. El siguiente paso es hacer efectivo el cobro sin que medie una tarjeta sino que ambas partes (vendedor y comprador), por una instrucción electrónica se debiten y acrediten simultáneamente el dinero sin que haya ningún documento, señala Peña.

Sin embargo, traspasar esa frontera del dinero electrónico más allá de las tarjetas ha fracasado porque “los clientes no están convencidos de la necesidad o practicidad de estos sistemas”, señalan Ignacio Mas y Sara Rotman, del Banco Mundial, en el documento Pagos sin efectivo en los puntos de venta: aciertos y desaciertos en los países desarrollados. Ya en la década de los años 90, en Europa se puso a prueba las tarjetas inteligentes Mondex y Proton, hasta las plataformas compatibles de pagos por teléfonos celulares de comienzos de la década de 2000 Simpay y Mobipay, pero fracasaron. A diferencia de experiencias exitosas reportadas en Asia y que se atribuyen a: la fascinación de los clientes con la nueva tecnología, la importancia de transmitir innovación en la estrategia de difusión comercial de los operadores de telefonía móvil y la escasa penetración de las tarjetas de crédito.

Para comprender qué es el bitcoin se debe recordar que el dinero virtual es un “tipo de dinero digital no regulado que emiten y habitualmente controlan sus creadores, y que se utiliza y acepta entre los miembros de una comunidad virtual específica”, se afirma en el documento del BM El bitcoin versus el dinero electrónico.

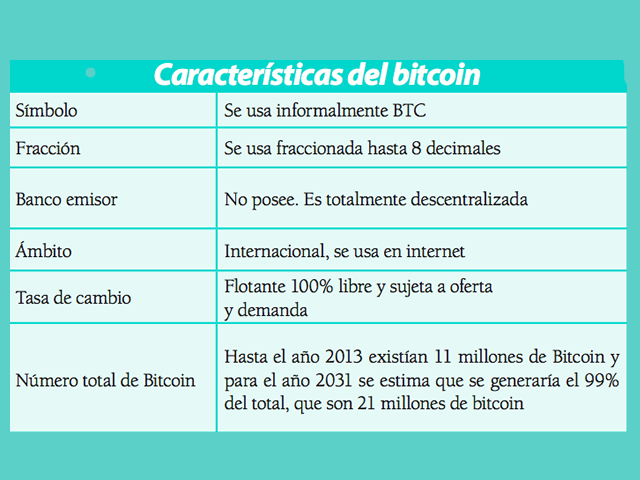

Algunas de las monedas virtuales se pueden comprar y vender siguiendo los tipos de cambio predominantes, y pueden utilizarse para comprar bienes y servicios, tanto reales como virtuales. El bitcoin, indica Vásquez, es “un medio de intercambio electrónico a través de un protocolo y una red computacional P2P3. Este sistema de cambio fue creado en 2009 por una persona o grupo de personas denominado Satoshi Nakamoto, a través de un proceso computacional. Esto se debe a que el sistema no obliga a incorporar los datos exactos sobre quién es el dueño de cada bitcoin, es por eso que se puede asignar un nombre o un seudónimo.

Bitcoin es un medio de intercambio electrónico a través de un protocolo y una red computacional P2P3

Bitcoin es un medio de intercambio electrónico a través de un protocolo y una red computacional P2P3

Bitcoin es un medio de intercambio electrónico a través de un protocolo y una red computacional P2P3El sistema consiste en una secuencia alfanumérica legible para las personas, pero con treinta y tres caracteres. Por ejemplo, indica Vásquez, una clave tiene el siguiente formato: 1HhpHuXpGWYMnhi7tLg5BKwhpKG6B9MDa. Estas claves se asocian a un monedero virtual que descuenta y recibe pagos, y la persona puede tener varias cuentas. Esta cuenta criptográfica debe ser verificada para su ejecución. Vásquez señala que, la transacción es bastante transparente ya que “en el programa computacional se identifican todas las transacciones”.

Paloma Llaneza, en el texto Tecno utopía o nuevo cambio de paradigma, advierte que la tecnoutopía libertaria considera al bitcoin como una nueva forma de organización económica fuera del alcance del Estado, “una caja negra ajena al escrutinio público -empezando por la opacidad fiscal-, (…) y también el germen de una sociedad transversal en una suerte de realidad paralela al Estado nación, donde la coacción ejercida por el Estado para hacer cumplir las leyes no sería requisito previo para el que sistema monetario funcionase”.

En un mundo así, la necesidad de un Estado sería irrelevante o se vería imposibilitado de ejercer la coacción que las leyes le atribuyen, una afirmación que pareciera responder a la teoría de la conspiración. Llaneza llama la atención sobre las inversiones que se están haciendo desde Sillicon Valley en servicios relacionados con los bitcoin, que permiten comprar, vender, enviar, recibir y almacenar bitcoin cobrando una comisión de 1% por cambiar dólares por bitcoins. En el mundo real, “crecen los negocios relacionados con bitcoin que centralizan, en manos privadas, los principales roles del ecosistema: generación de moneda, validación de transacciones y cambio de divisas. Así, la red utópica descentralizada se centraliza para ser ofrecida al gran público, ese que carece de recursos y conocimientos para dedicarse a la minería casera de bitcoins”.

Los bitcoins, explica Llaneza, son lo más cercano al dinero en efectivo que se puede utilizar en un entorno electrónico. Algunos Estados han empezado a aplicar medidas antiblanqueo cuando estos se cambian a moneda fiduciaria, pero esta es una medida que la criptomoneda se ha ganado ya que ha sido usada para realizar operaciones ilegales. Muchos estados, Guatemala incluida, no poseen legislación al respecto y, de adoptarse una regulación, seguramente se adaptaría la estadounidense como ha sucedido con otros negocios de base tecnológica. Además, se debe tener en cuenta que los Estados, en parte, perderían su soberanía, algo que puede hacer sonar las alarmas en algunos círculos mercantilistas. Entre las ventajas del bitcoin, además de las mencionadas, está que no es una moneda embargable desde el punto de vista legal; se pueden tener varias cuentas en distintos lugares del mundo; descentralizado; no inflacionario; transparente; funciona sin tener la tutela de un gobierno y las 24 horas del día; no hay intermediarios para realizar cobros o pagos; tiene bajos cotos por administraciones de gestión por internet y permite almacenar importantes sumas de dinero.

Sin embargo, también es cuestionada porque puede prestarse para blanqueo de dinero o para tráfico o adquisición de productos o servicios ilegales. Su principal desventaja, señala Vásquez, es que es una moneda altamente especulativa “la que no se sabe si sobrevivirá a los movimientos de mercado o a factores que afecten a la transacción de este medio de intercambio”, y también que las transacciones con bitcoins son irrevocables.

Roberto M. Samayoa O.

Periodista Revista GERENCIA

editorialgerencia@agg.org.gt